中国是茶的故乡,茶树起源于中国。我国是世界上最早发现、栽培、利用茶叶的国家。现在茶已经在全世界50多个国家扎根,茶叶已经成为风靡世界的三大无酒精饮料之一。在“一带一路”的时事背景之下,茶业界正在实现产业升级,再度复兴中国茶叶在国际上的影响力。福建是国家倡议“一带一路”的核心区,又是“海上丝绸之路”的发祥地,山海侨优势凸显,大有可为。在【茶世界】里读懂茶,从茶里看世界。

“一带一路”沿线主要产茶国发展报告

我国是茶的故乡,也是茶文化的发源地。早在5000年前,中国人就已经开始利用茶叶,同时,茶叶作为古丝绸之路的标志性产品,自古以来都是中国与世界各国交流与合作的桥梁纽带。

如今随着“一带一路”(英文:The Belt and Road,缩写B&R)倡议的提出和不断发展,茶叶这个古丝绸之路的重要符号定将发挥更大的作用。尤其是当前,茶叶是“一带一路”沿线很多国家特别是发展中国家的农业支柱产业和农民收入的重要来源。

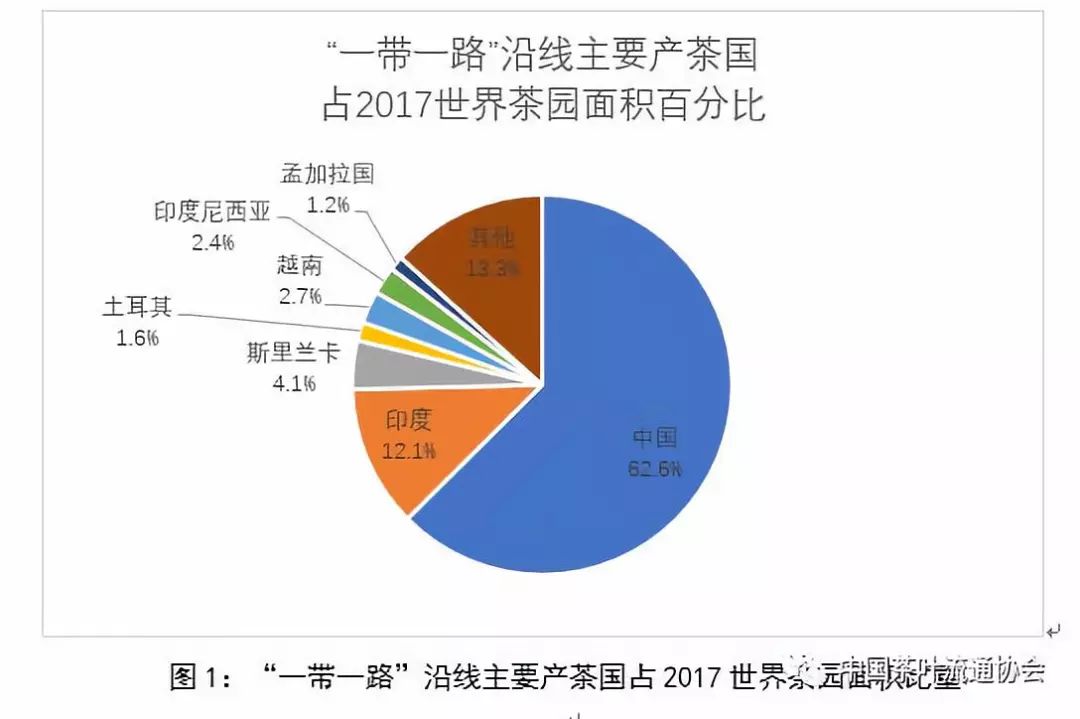

目前,“一带一路”倡议涉及的沿线国家共有65个,其中茶叶产量超过7.8万吨(注:2017国际茶委会数据)的国家就有七个,分别是中国、印度、斯里兰卡、土耳其、越南、印度尼西亚、孟加拉。

一、“一带一路”沿线七大产茶国在世界茶产业地位

据国际茶委会数据显示,2017年这七个国家的茶叶种植面积为423万公顷,占世界茶叶总面积的86.7%,其中中国和印度的茶叶种植面积分别占62.6%和12.1%。

2017年,七国的茶叶产量为488万吨 ,占到了世界茶叶总产量的84%;出口量占到了全球出口总量的60.54%;中国、印度、斯里兰卡、土耳其、越南、印度尼西亚、孟加拉的茶叶产量分别为260.90、132.18、30.77、25.54、17.50、13.40、7.89万吨。

据国际茶委会统计,2017年七国的茶叶存储总量达到370余万吨,占到全球茶叶存量的近95%。

本报告主要就印度、斯里兰卡、印度尼西亚和越南四国的茶产业情况进行介绍,让大家更清楚直观地了解这些国家的茶产业现状。

二、2017年度印度、斯里兰卡、越南、印尼四国茶产业概况

印度

印度位于南亚,是南亚次大陆最大的国家,东临孟加拉湾,西濒阿拉伯海,印度全境炎热,大部分属于热带季风气候。茶叶是国民经济的重要支柱,全国22个邦均生产茶。其中,阿萨姆是印度最大茶区,产量约占全印总产量的50%以上。印度许多茶叶质量优良而稳定,大吉岭茶作为印度优质茶更是享誉世界。

印度茶叶的种植水平较高,大茶场均有自己培育的新品种,一般采用枝条扦插的方式。印度茶树种植单产高,以生产红茶为主,同时,产有少量白茶与乌龙茶,目前在加工工艺上与中国还有较大差距。

印度茶企产品必须通过相关茶叶品质认证机构的认证才能注册并形成品牌。同时,当地还实施政府拨款的方式建立学科齐全的茶叶生物、化学科研院所,为茶树品种改良,精制茶叶技术创新提供严谨的科学依据。

印度茶叶贸易的主要方式是拍卖,没有类似中国的大型茶叶集贸市场或茶叶批发市场。19世纪中叶以后,印度就陆续设立了几个产地茶叶拍卖中心,现已增加到7个――加尔各答、古瓦哈蒂、斯里古里、柯钦、古诺尔、科因巴托尔、姆利则。印度政府规定,75%左右的茶园所产茶叶必须通过拍卖进入市场。印度茶叶出口通过拍卖的比重在上世纪90年代中期已高达85%左右。但现在也有所变化,印度的茶叶法重新修订后,允许一部分茶叶可以不用在拍卖市场进行交易。

全球茶园面积——489万公顷,印度茶园面积59万公顷,占比12% ,位于第二位。

全球产茶量——581.16万吨,印度茶叶产量132.18万吨,占比22.7%,位于第二位。

全球茶出口量——179万吨,印度出口量为24.7万吨,占比14%,位于第四位。

根据上表不难看出,印度茶叶的出口量一直保持缓慢增长,而国内茶产量在21世纪以来一直高速增长,国内消费的增速远远比不上产量的增速,所以印度当前的茶叶存量与我国类似,库存量都处在较高位,去库存压力较大。

由上图可以看出印度生产的茶叶以CTC为主,近年的占比基本稳定在90%,而传统红茶和绿茶的产量则较少,只占不到10%,这与印度国内饮茶的习惯有较大关系。

由上表可以看出近年来印度茶叶出口量在稳步提升,即便2017年国内遭受了罢工潮的影响,大吉岭地区茶叶减产,整体茶叶出口量仍保持了增长的势头。印度茶叶的出口占到世界的12%左右,较为稳定。从出口均价来看,印度茶叶的出口均价并没有随着出口量的提升而上升,反而有小幅度下降,这也是印度茶未来需要努力的方向,努力提升茶叶出口的质量,提升出口的附加值。

根据2017年印度茶叶协会数据,小种植者的总产量为62.02 万吨,占总产量的46.9%。

2017年的调查结果显示,在未来几年,小种植者产量将在印度的茶叶生产中发挥关键作用,因为大种植园的生产正因茶树的老化和生产力低下逐渐停滞不前。

印度茶产业直接就业人口达113万;其中,女性就业者占56% ;工人家属达到190万;间接就业(与茶叶生产相关的活动,包括仓储、运输、农场和工厂之间供应链和茶叶机械制造维护等)约为直接就业的三倍。因此,当前,在印度有超过400万人依靠茶叶谋生。

(1)产量年均增长5%,增速过快;在奈瓦沙举行的第二十二届会议表明,产量5%的增长速度将导致价格在10年内下降40%;此外茶区面积正在扩大,影响到环境与生物多样性,占用耕地对粮食安全构成了威胁。

(2)大种植园和小种植者两种生产方式能效比截然不同,大种植园的生产力停滞不前。

(3)茶叶价格停滞,长期维持在较低水平,无法满足生产成本的增加、由于劳动力短缺与罢工导致的劳动力成本的上升和气候变化的不利影响以及病虫害防治成本的上升。

(4)科技的开发速度难以满足新的需求。

(5)消费者对产品附加价值、产品和市场多样化的需求提升,对行业提出更高要求。

斯里兰卡

斯里兰卡是印度洋上的一颗明珠,旧称锡兰,位于印度洋海上,这个岛国,面积仅6万5千多平方公里,以多样的文化和风景闻名,从低至海平面到海拔2400米,自然风景和气候也是变化多样。这些特点鲜明的农业气候孕育出了各种优质茶叶。斯里兰卡是世界主要红茶生产国,是世界四大红茶(祁门红茶、阿萨姆红茶、大吉岭红茶和锡兰红茶)之一——锡兰红茶的产地,种植历史已有近200年。

斯里兰卡的茶业管理与印度有所不同。斯里兰卡茶叶除了实施拍卖交易外还十分注重集中塑造品牌和品牌的管理,如“锡兰”红茶品牌。据悉,不经过锡兰商会认证的茶叶是不能进入交易市场的,更不能使用“锡兰”商标。在国际茶叶市场上,“锡兰”红茶已经成为国际著名的四大品牌红茶之一。斯里兰卡茶产业发展一方面得益于与英国等西方国家的多年殖民地情节和英语优势,使斯里兰卡在茶叶向西方国家推广上占据优势;另一方面,政府高度重视打造茶叶的高附加值。

斯里兰卡每年生产约30万吨茶叶,茶的种植基地仅限于岛国的中央高地和南部低地,茶叶按生长的海拔高度不同而分为三类,即高地茶、中段茶和低地茶。锡兰红茶的6个产区包括乌瓦UVA、乌达普沙拉瓦Uda Pussellawa、努瓦纳艾利Nuwara Eliya 、卢哈纳Ruhuna、坎迪Kandy、迪不拉Dimbula 等,各产地因海拔高度、气温、湿度的不同,均有不同特色。

2017年斯里兰卡茶叶种植面积达到20.3万公顷,与2016年基本持平。近年来,斯里兰卡的茶叶产量一直维持在30万吨上下。2013年,斯里兰卡茶叶产量为近十年来最高的34万吨,2017年为30.8万吨,比2016年略有上升,仅次于中国、印度和肯尼亚。

斯里兰卡茶叶以出口为主,绝大多数茶叶都用于外贸出口。2017年斯里兰卡茶叶出口量为27.82万吨,位居世界第三,仅次于肯尼亚和中国,其茶叶出口总量占斯里兰卡茶叶产量的90.3%;出口额为14.6亿美元,仅次于中国,居世界第二位。

2017年出口的主要国家是土耳其3.78万吨,伊拉克3.49万吨,俄罗斯3.24万吨,伊朗2.7万吨。上述4个国家和地区占到2017年斯里兰卡出口总量的近48%。

斯里兰卡茶叶出口类型主要包括:大包装茶、小包装茶、袋泡茶及其他茶类。为了增强其茶叶的国际市场竞争力,大包装茶出口量逐年下降。值得注意的是斯里兰卡不卖原料茶,而注重茶叶的深加工和品牌塑造,在种植、生产和拼配、包装、营销等环节做到了精细化管理,形成了150多种不同口味,适应不同国际市场的红茶产品,所以斯里兰卡茶叶的出口价格相较于其它国家要高得多。

小农户经营的茶园面积规模较小,一般在50英亩(1英亩≈0.405hm。)以下,且没有自己的加工设备,他们将鲜叶交给茶叶加工厂,再由加工厂将茶叶通过拍卖市场销售或直接销售。

小种植者经济在斯里兰卡茶叶经济中起了重要作用,小种植者经营的茶园面积约13万hm2,占全国的55%,而其产量占比却是全国产量的70%多,可见小农户的效率高于其他组织。

(1)茶叶工人移民,劳动力流失。

(2)劳动生产率低和极高的生产成本之间的矛盾。

(3)低利润率,不再持续增长的茶叶价格。

(4)全球市场中,品牌地位受到竞争。

(5)最新生产技术的采用更新速度缓慢。

越南

越南是典型的农业国家,农业人口占全国总人口的76%。越南地处北回归线以南,属于热带季风气候,日照充足、雨量充沛、温暖湿润,有利于茶叶生长。近年来,越南茶叶发展很快,引起业界重视。

如今,越南茶叶产业已经成为了中北部山区和西原(中部高原地区)的主要经济作物,大幅度提升了当地少数民族茶农的收人,促进了农业的可持续发展。越南茶树通常在每年3月中旬开始萌芽,到12月采摘结束,采摘期长达9个月。其加工茶类中,红茶约占比60%,绿茶约占比30%,其他的茶类(包括乌龙茶、花茶、黄茶、特种茶)约占比10%。

越南政府对茶叶产业发展非常重视,2005年以来已投资数亿美元用以促进茶叶产业的发展。近年来,政府采取了一些措施来改善茶产业的发展环境,包括:引进先进生产技术和设备、建设先进茶叶加工厂;允许外商在越南投资以外销为主的茶叶公司;有计划地从中国和日本引进优异茶树品种,从而提高本国的茶叶质量;采用进口生化除虫剂,禁止使用不符合国际绿色环保标准的农药。这些措施将有利于加速越南茶叶与国际市场的接轨,增强其国际市场竞争力。

目前,越南共有茶叶主产省35个。依据茶叶生产地的农业生态条件可将越南茶区分为5大区域:西北部茶区、东北部茶区、中北部茶区、北部中央茶区、西部高原茶区。2017年越南茶叶种植面积与2016年基本持平,为13.4万公顷。

越南茶叶产量和出口量

2017 年,越南茶叶总产量为17.5万吨,比2016年下降了2.2%。

2017 年,越南总共出口了14万吨茶叶,价值为2.3亿美元。与上年相比,茶叶出口量下降了1.4%,价值下跌了2.7%。

从出口类别看,2017年越南出口红茶的比例进一步提升,达到55%,绿茶占43%,其他茶占2%。

从出口地来看,其茶叶主要销往阿富汗、台湾、俄罗斯、巴基斯坦和中国等地区。

印度尼西亚

印度尼西亚,简称印尼,位于亚洲东南部,印度洋赤道附近,拥有17000 多个岛屿,为万岛之国。其中较大的岛屿有加里曼丹(Kalimantan)、苏门答腊(Sumatra)、爪哇(Java)、苏拉威西(Sulawesi)、巴达维亚(Papva)。印尼大部分地区的气候为典型的热带雨林气候,终年高温多雨。因地处海洋中心,无严寒酷暑,只有旱雨季之分,一般11 月至次年4 月为雨季,5月至10 月为旱季,各地不完全一致。7 月温度最高,可达33 ℃,1 月温度最低,可至14 ℃,年平均气温为25~27 ℃,非常适宜茶树生长。印尼是重要的产茶大国,在国际茶叶生产中占有重要地位。该国茶园海拔高度为360~2200 m,土壤pH 均值为5,年降雨充沛,茶园基本靠自然雨水灌溉,极少人工灌溉。

印尼有多个茶叶产区, 但最主要的产区还是在爪哇(Java)和苏门答腊两岛(Sumatra)。印尼茶园整年可采,但茶叶品质最佳的生产季节为每年的7月到9月。印尼茶叶主要通过拍卖市场进行贸易。印尼拍卖行(PT. KPB Nusantara)地处雅加达中心,每周举行一次拍卖会。

2017年印尼茶叶种植面积为11.65万公顷,与2016年基本持平。从上图不难看出,近十年来印尼的茶叶种植面积呈缓慢下降的趋势。主要原因是印尼茶叶价格较低,部分种植者考虑到做茶不再有利可图, 转而生产其它经济作物,如棕榈油或蔬菜等,因此,近几年印尼茶叶的种植面积持续减少。

印尼茶园按所有制划分为国营种植场、私营大型种植场和小业主农户。茶叶生产大部分以种植场方式经营,种植场规模从200 公顷至2500 公顷不等。基于2017年的种植园统计数据,小业主拥有茶园面积45.5%,国营种植场拥有茶园面积30.5%,私营大型种植场拥有茶园面积24%。

2017年,印尼茶叶产量为13.4万吨,接近近10年的最低值。从变化趋势看,印尼的茶叶产量也是呈整体下降的趋势。

从各生产者产量来看,小业主茶园产量占总产的36.6%,产出效率较低;国营种植场产量与小业主产量相同,但茶园面积更小,相对来说,国营种植场的单产更高。

据国际茶叶委员会统计显示,印尼2017 年茶叶出口量为5.42万吨,较去年略有提升,但从十年整体情况看,印尼的茶叶出口量持续减少,出口量较2008年已缩水40%以上,2017年出口量的小幅回升不能掩盖印尼出口茶产业的低迷。

从出口地来看,其茶叶主要销往俄罗斯、马来西亚、巴基斯坦、美国、德国等地区。

当前印尼茶产业主要面临三大问题:

(1)由于茶树的老龄化及损伤,导致印尼的茶叶产量低,许多小农场主转而生产其它产品。

(2)印尼目前茶叶的盈利能力过低(生产成本每年上升13%,而价格每年仅上涨4.5%),导致茶叶种植者开始种植其它利润更高的经济作物。

(3)由于印尼政府对茶产业的重视度依然不足,缺少资本和信贷支持,导致茶叶产品缺乏创新、市场营销能力弱、生产和市场脱节等。

从长期看, 印尼茶行业依然极具竞争力。

(1)政府已经意识到茶产业面临的困境,正逐步加强支持力度,政府进口税从2014 年的5%提高到2015 年的20%, 直接保护了当地茶产业发展;

(2)印尼国内近年来对茶叶的需求不断增加,茶叶附加产品的需求不断提升,此外,印尼的人均茶叶消费不高,还有巨大的发展空间;

(3)从国际市场角度看,由于印尼茶区气候适宜茶树生长,茶叶生产成本低,在价格方面具有明显竞争优势。

三、“一带一路”带给沿线产茶国的机遇

01

市场潜力巨大

从涵盖范围来看,“一带一路”涵盖亚太、欧亚、中东、非洲地区等,包括65个国家,总人口超过44亿,占全世界人口的63%,经济总量超过20万亿美元,占全球经济总量的30%,其中,包括传统茶叶消费大国俄罗斯、巴基斯坦、波兰、哈萨克斯坦、印度、中国、阿塞拜疆、阿曼、约旦、斯里兰卡和土耳其等。这些国家大多数为新兴经济体和发展中国家,普遍处于经济发展的上升期,随着生活水平的提高,对各类茶的功效开始真正了解之后,各国对茶叶品质的追求也定将进一步提升,有效促进茶叶产业链的升级,提升茶叶的附加值,茶叶消费的市场潜力巨大。02

贸易壁垒降低

随着“一带一路”推进,除了现有的多边、双边贸易合作机制外,次区域合作、经济走廊、产业园区、政策对接、博览会等多元合作机制为“一带一路”贸易合作搭建了制度平台。这些贸易合作机制的建立和完善,将为沿线各国的茶叶贸易合作提供机制保障,降低各国之间的贸易壁垒,有效促进“一带一路”沿线乃至亚洲的茶叶流通。03

运输成本降低

“一带一路”建设加速了中国与沿线国家在铁路、公路、港口、通信等基础设施的全面提升。一大批基础设施领域建设已取得初步成就,既带动了资金、技术、产能的输出,也为沿线国家间开展贸易合作降低了成本、提供了契机,同时为各国茶叶企业拓展沿线国家市场提供了重要便利和机遇。作者介绍

梁晓,男,汉族,1994年10月生,山西太原人。2017年5月参加工作,就职于中国茶叶流通协会信息宣传部。

文章摘选自:《2018中国茶叶行业发展报告》

鸣谢:本文来源于“中国茶叶流通协会”,部分图片来源于网络,版权归原作者所有,旨在分享,如有问题请与我们联系,在此表示感谢!